炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘潜力主题契机!

曾因注册批文到期而缺憾停步IPO的西安新通药物询查股份有限公司(以下简称“新通药物”)近期再次向科创板发起冲击。上交所官网自大,其最新审核状态已更新为“已问询”。

总结公司上次IPO过程,可谓好事多磨。2021年12月。公司初次取得受理,2022年12月初次上会遭到暂缓审议,2023年1月二次上会取得通过,同庚4月提交注册并见效,然则注册批复灵验期为一年,公司最终未能在期限内完成刊行,导致批死不自新期。

与上次IPO比拟,新通药物这次最大的变化在于其中枢居品已杀青贸易化。公司中枢居品肝靶向1类新药甲磺酸普雷福韦片(商品名:新舒沐®)于2024年10月在中国获批上市,成为巨匠首个经HepDirect时期平台修饰的肝靶向疗养乙肝的1类翻新药居品。

然则,光鲜的研发恶果背后,新通药物的二次IPO仍荫藏着募资缩水、功绩握续蚀本、研发插足骤降以及商场竞争加重等多重风险。公司的科创板之路依然充满挑战与不笃信性。

营收不稳、研发腰斩、募投金额缩水

这次再行呈报,新通药物依旧遴荐适用科创板第五套上市规范,即“展望市值不低于东说念主民币40亿元,主要业务或居品需经国度计议部门批准,商场空间大,现在已取得阶段性恶果。医药行业企业需至少有一项中枢居品获准开展二期临床践诺”。

遴荐这一规范背后,是公司的盈利情景尚未得到扭转,仍需借助老本商场的力量支握后续发展。从财务数据来看,新通药物于今仍未杀青盈利。招股书自大,2022年至2024年以及2025年上半年,公司营业收入远隔约为110.03万元、1197.82万元、301.87万元和976.7万元,营收发扬并不结识。

同期包摄净利润远隔为-5387.1万元、-6229.25万元、-7935.55万元和-1320.36万元,蚀本呈现握续扩大趋势。阻挡2025年6月末,公司团结报上层面累计未弥补蚀本高达34675.87万元,公司尚未盈利,且存在大额累计未弥补蚀本。

算作一家拟登陆科创板的翻新药企,研发插足是臆想其科创属性和将来潜力的中枢办法。然则,新通药物研发用度在2024年却出现断崖式下滑。招股书自大,2022年至2024年以及2025年上半年,新通药物研发用度远隔为5323.17万元、6209.6万元、2608.41万元和1268.62万元。2024年的研发用度较2023年大幅下落57.99%。公司解说称,研发用度主要由践诺费、折旧摊销费、材料费、东说念主工费等组成,2024年下落主要系践诺费、折旧摊销费和材料费下落较多。

具体来看,公司2024年践诺费较2023年下落73.17%,主要系富马酸海普诺福韦片名堂完成Ic/IIb期临床践诺后,于2024年与CDE就III期临床决策进行相易交流,最终笃信II/III期无缝一语气的注册性临床决策于2025年下半年启动,导致2024年联系践诺费下落;同期,甲磺酸普雷福韦片于2023年5月提交上市审批,2024年10月取得批件,在此期间公司将研发插足老本化计入开拓开销,导致联系践诺费下落。

此外,折旧摊销费下落较多,主要系MB07133联系非专利时期于2023年10月到期摊销扫尾;2023年5月至2024年10月,甲磺酸普雷福韦片名堂联系非专利时期折旧摊销计入开拓开销,导致计入研发用度的折旧摊销金额减少。

从司帐核算角度,这些解说好像不错明白,但从公司发展的基本面来看,研发插足的暴减不免激发商场对其握续翻新才智和发展潜力的担忧。

从研发用度的通盘水平来看,固然公司2022年至2024年研发插足累计逾越8000万元,知足了科创板的量化规范,但沟通到公司领有8个候选居品,其中多个处于临床中后期阶段,M6体育app年均不及5000万元傍边的研发插足能否复旧起深广的管线鼓励,或值得打上问号。

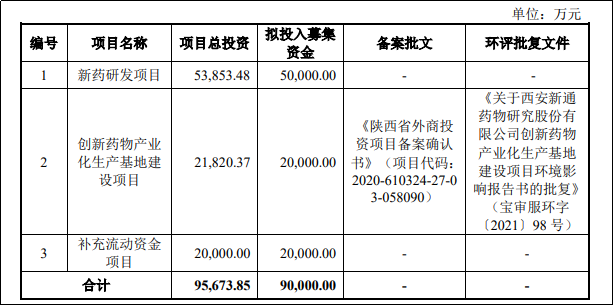

这次IPO,新通药物磋磨召募资金9亿元,相较于上次IPO的12.79亿元,缩水了3.79亿元,降幅接近30%。对比上次IPO注册稿,本次募投名堂与上次募投名堂一样,但拟插足金额远隔为8.99亿元、1.8亿元和2亿元。其中,中枢募投名堂“新药研发名堂”的插足金额从8.99亿元降至5亿元,降幅昭着;而“翻新药物产业化坐褥基地诞生名堂”的插足则从1.8亿元微增至2亿元。

劲敌环伺、医保降价预期高悬 贸易化长进迷雾重重

业务方面,新通药物聚焦于乙肝、肝癌及代谢功能断绝联系脂肪性肝炎等要紧肝病领域,从居品布局来看,公司围绕肝脏疾病疗养需求构建了较为全面的管线。然则,巨大的商场空间频频意味着强烈的商场竞争,新通药物的贸易化长进或并不乐不雅。

在乙肝疗养这一主战场,现在主要通过核苷(酸)类药物(NAs)和干与素-α两类抗病毒药物来扼制乙肝病毒繁衍,其中核苷(酸)类药物商场份额约80%,占据主导地位。

竞争神色方面,阻挡2025年6月30日,国内共有5款一线核苷(酸)类药物获批上市销售,远隔是百时好意思施贵宝的恩替卡韦(原研药,ETV)、葛兰素史克(祥瑞德授权中国区域销售)的富马酸替诺福韦二吡呋酯片(原研药,TDF)、祥瑞德的丙酚替诺福韦片(原研药,TAF)、豪森药业的艾米替诺福韦片(原研药,TMF)以及新通药物的甲磺酸普雷福韦片(原研药,PDF)。

对比可见,新通药物的居品是五款中最晚上市的其后者。同期,一线推选药品中的ETV、TDF和TAF已被纳入国度迷惑采购,并存在集采中标价钱大幅下落的情况。在已有多个造就、廉价的原研药和仿制药强烈竞争的神色下,新舒沐®要杀青商场解围,必须在疗效、安全性或价钱上展现出权臣的互异化上风,并取得医师和患者的粗野认同,这无疑是一项笨重的挑战。

此外,新舒沐®的贸易化长进还濒临医保谈判的磨真金不怕火。公司在招股书中指示,展望该居品有望于2025年纳入国度医保目次,并于2026年头始按照纳入医保后的价钱进行销售实行。届时居品价钱可能下调,固然有助于以价换量,但短期内能否隐蔽成本、改善盈利,已经未知数。

另一个辞让疏远的风险点是中枢时期开端的依赖性。招股书露馅,新通药物的中枢居品新舒沐®、处于II/III期临床的打针用MB07133以及背后的HepDirect时期平台,均系公司2015年通过收购凯华公司取得。

凭据联系契约,新通药物领有上述居品在中国(含港澳台地区)区域内的独占许可使用权,但需要向好意思国Ligand Pharmaceuticals Incorporated(LGND)支付里程碑付款、特准权使用费和专利认真费。这意味着,公司将来中枢居品的销售收入,将有止境一部分需要与境外第三方共享,这会握续压缩公司的利润空间。同期,这也暴通晓公司的中枢时期和居品管线对外部引进存在一定进程的依赖,自主研发的独处性和可握续性有待商场进一步践诺。

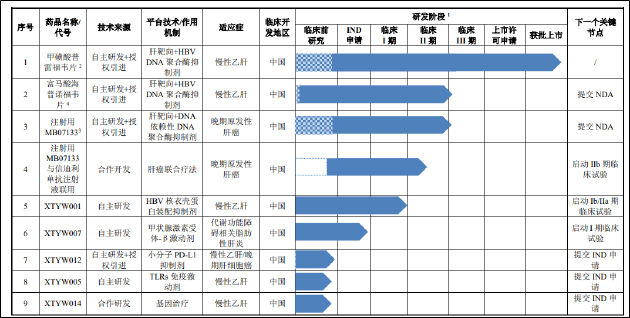

在研管线方面,除了已上市的新舒沐®,公司还有多个居品处于不同研发阶段。其中,打针用MB07133是疗养晚期原发性肝癌的小分子靶向翻新药物,现在已处于II/III期无缝一语气的注册性临床践诺阶段;富马酸海普诺福韦片是用于疗养乙肝的第二代肝靶向翻新药物,同样处于II/III期注册性临床践诺阶段;XTYW001是用于乙肝功能性调养的抗乙肝病毒核衣壳卵白扼制剂,已完成Ia期临床践诺;XTYW007是用于疗养代谢功能断绝联系脂肪性肝炎的药物,已提交IND肯求;另有3个在研肝病居品处于临床前研发阶段。

{jz:field.toptypename/}

上述居品距离上市仍有较长周期,在面前研发插足暴减的布景下,后续管线的鼓励速率或将受到影响,进而影响公司将来的中枢竞争力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察

备案号:

备案号: