2026年1月,新能源物流车市集迎来“开门红”,追随末端销量的高增长,中枢三电市集呈现出前所未有的强烈竞争态势。电车费源最新统计数据自满,1月新能源物流车能源电板装车量达1882.1MWh(1.88GWh),同比暴涨77.4%;启动电机配套车型销量同步走高,行业款式却迎来枢纽重构。

一边是宁德时期以超五成市占率信守电板赛谈龙头,却直面主机厂自研PACK与二线电板企业的双重挤压;一边是苏州汇川稳坐电机配套头把交椅,市占率却悄然下滑,被一众主机厂自配套品牌与新锐企业“群狼环伺”。1月的数据,明晰勾画出新能源物流车三电鸿沟“龙头守擂、华夏逐鹿”的全新竞争图景。

数据确认:数据源为上险数据,电板企业信息及电量信息来悛改车公示/减征购置税清单;选装多家企业电板的情况,按照选装企业数目平中分拨,电车费源行业意象院东谈主工处理输出。

01

能源电板:宁德时期微增守擂,款式洗牌与自研波涛并行

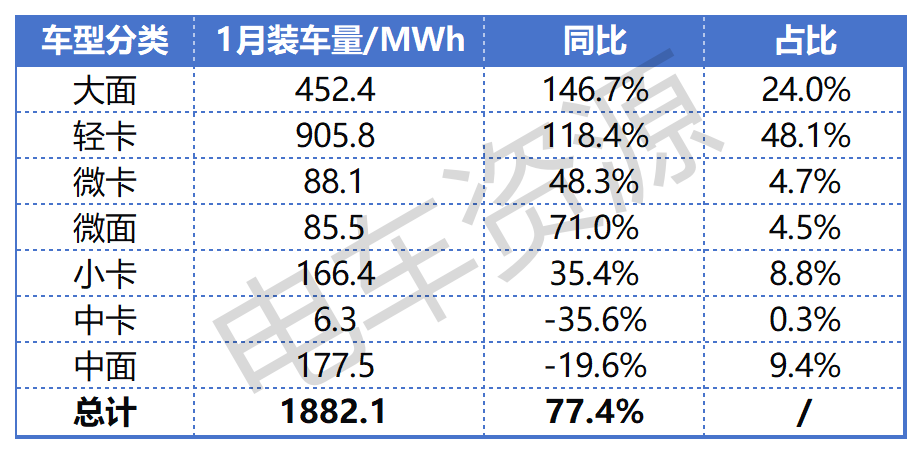

1月能源电板装车量的爆发式增长,背后是细分车型市集的结构性巨变。从车型散播来看,轻卡以905.8MWh的装车量占据48.1%的王人备主导地位,同比增长118.4%;大面车型紧随后来,装车量452.4MWh,占比24.0%,同比增速高达146.7%。反不雅中面、中卡等车型,装车量同比分袂下滑19.6%、35.6%,市集资源加快向轻卡、大面等主流细分赛谈聚拢。

电芯企业排行洗牌,龙头与挑战者各有攻守

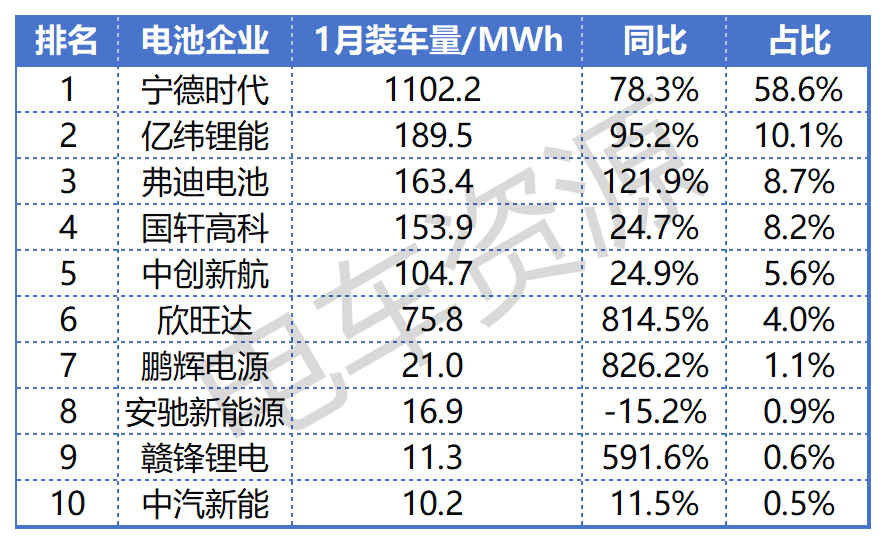

在电芯企业装车量榜单中,头部款式的微调讳饰行业逻辑的真切变革。宁德时期以1102.2MWh的装车量、58.6%的市占率稳居第一,占相比旧年同期微增0.3个百分点,在高增长市蚁合进一步安逸了总揽力。

但这份理会背后,是二线企业的强势解围与排行洗牌:

亿纬锂能(维权)以189.5MWh装车量、10.1%市占率位居第二,同比排行培育1位,95.2%的同比增速彰显强盛增长动能;

弗迪电板凭借163.4MWh装车量、8.7%市占率踏进前三,121.9%的同比增幅直收受益于比亚迪商用车销量的捏续攀升,垂直整合上风尽显;

国轩高科则缺憾跌出前三,以153.9MWh装车量位列第四,中枢原因在于其旧年主力配套五菱扬光等面系车型,而在本年爆发式增长的卡系车型鸿沟穷乏主力家具搭载,24.7%的同比增速低于行业平均水平;

中鼎新航以104.7MWh装车量、5.6%市占率稳居第五,24.9%的同比增速保捏庄重。

更值得关怀的是,开云体育榜单尾部显线路一批“黑马”企业。欣旺达、鹏辉电源、赣锋锂电同比增速分袂高达814.5%、826.2%、591.6%,尽管面前市占率尚未冲突5%,但凭借在细分场景的精确布局,正快速蚕食市集份额,成为搅拌款式的重生力量。

主机厂自研加快,PACK鸿沟言语权重构

若是说电芯市集是龙头与二线企业的博弈,那么电板PACK鸿沟则演出着主机厂的“夺权之战”。数据自满,主机厂(不含宁德时期结伴)自研或控股企业的PACK装车量占比达到26.5%,较旧年同期大幅增长9.2个百分点。

这一数据的背后,是主机厂对中枢三电掌控力的枢纽追求。在新能源物流车竞争进入深水区确当下,能源电板占整车费本比重居高不下,自研PACK不仅能遁入单一供应商的绑定风险,还能通过系统集成优化已毕资本着落与性能培育。从1月车型销量结构来看,轻卡、大面等主流车型的PACK配套中,主机厂自供比例捏续攀升,这一趋势正在真切转变能源电板产业链的权益散播——从“供应商主导”向“主机厂主导的协同共生”转型。

02

启动电机:汇川能源守擂不易,主机厂自配套成“最大挑战者”

与能源电板市集不同,M6体育1月启动电机配套市集呈现出“龙头份额下滑、群雄集体崛起”的知晓特征。苏州汇川长入能源虽以6538辆的配套量、21.7%的市占率稳居榜首,但占相比旧年同期下滑1.6个百分点,“一超”地位正被“多强”围堵。

群狼环伺:主机厂自配套品牌集体狂飙

榜单数据明晰自满,挑战汇川地位的中枢力量,恰是加快布局自配套的主机厂品牌。汉典新能源商用车以5054辆配套量、16.8%市占率位居第二,113.9%的同比增速与3.9个百分点的市占率培育,成为最接近汇川的挑战者;北汽福田、上汽集团分袂以2805辆、2289辆配套量位列第三、四位,市占率均已毕不同进度培育。

值得刺眼的是,TOP10电机企业中,主机厂布景的企业占据半壁山河,除汉典、福田、上汽外,上汽大通、中国重汽等企业均以翻倍以至数倍的增速增长。比亚迪同比增速高达233.6%,中国重汽增速也达到256.0%,主机厂自配套品牌的集体爆发,正捏续挤压寂寥第三方电机企业的活命空间。

贴牌自研成行业潜措施,汇川影响力被稀释

真谛的是,面前主机厂的电机“自研”呈现出知晓的“折中路子”——咱们了解到大都主机厂采购汇川等企业的电机主体,进行系统包装与贴牌分娩,最终以自有品牌推向市集。这种模式既遁入了中枢部件研发的高参预风险,又能快速打造自无意间标签,裁汰对外部供应商的品牌依赖。

{jz:field.toptypename/}关于汇川长入能源而言,尽管中枢家具仍被无为摄取,但在市集端的品牌影响力正被捏续稀释。这种“明修栈谈,暗度陈仓”的竞争格式,让汇川堕入“销量仍在、言语权下滑”的无语境地。与此同期,珠海英搏尔等级三方新锐企业以153.9%的同比增速快速崛起,进一步加重了市集竞争的强烈进度。

结语

三电竞争进入“深水区”,协同与自研成中枢命题

2026年1月的新能源物流车三电数据,既是新年的“收货单”,更是行业转型的“风向标”。能源电板鸿沟,宁德时期的龙头地位短期难以撼动,但主机厂自研PACK的波涛与二线企业的解围,正鞭策市集从“寡头阁下”向“分层竞争”演变;启动电机鸿沟,汇川长入能源的守擂之战愈发沉重,主机厂自配套的崛起,符号着行业竞争从“家具比拼”下千里到“中枢供应链掌控力的较量”。

关于电板与电机企业而言,改日的中枢竞争力,在于能否已毕与主机厂的深度协同——既要有圭臬化家具的限度上风,也要有定制化决策的适配才略;关于主机厂而言,自研三电并非“取代供应商”,而是通过掌控中枢方法构建竞争壁垒,均衡“自主研发”与“供应链协同”,才调在强烈的市集竞争中站稳脚跟。

2026年,新能源物流车行业的三电博弈将愈发强烈,“群狼环伺”之下,龙头企业怎样守住阵脚,新锐力量怎样已毕解围,主机厂的自研之路能否捏续深化,值得全行业捏续关怀。

起原:电车费源 袁凯

版权声明:本文版权为电车费源通盘,转载请务必注明起原(电车费源)及作家。 ]article_adlist-->

汉典大面销量狂飙419%夺双冠,中面同环比双降 |2026年1月面系销量分析

汉典大面销量狂飙419%夺双冠,中面同环比双降 |2026年1月面系销量分析2026-02-27

]article_adlist--> “科技降险”,处治不了车险困难!

]article_adlist-->

“科技降险”,处治不了车险困难!

]article_adlist-->

「即时零卖」带给城配物流车的5个契机点

]article_adlist-->

「即时零卖」带给城配物流车的5个契机点

]article_adlist-->

少谈用户需求,多谈用户场景 | 新能源物流车市集的2026

]article_adlist-->

少谈用户需求,多谈用户场景 | 新能源物流车市集的2026

]article_adlist-->

超20款新车加入“乱斗”!| 新能源物流车市集的2026

]article_adlist-->

超20款新车加入“乱斗”!| 新能源物流车市集的2026

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: