募资85亿!一边大额分成!一边补流还贷!这家“公共第三”再冲IPO

起原:IPO日报

3月3日,公共液晶面板出货量名次前三的惠科股份有限公司(下称“惠科股份”)将在深交所IPO上会,接纳发审委面审。

这是惠科股份第二次谋求A股上市递交招股书。本次IPO,公司拟在深交所主板上市,召募资金85亿元,界限较2022岁首度冲击创业板时的95亿元略有缩减。

近两年,公司收效从失掉14亿转动为盈利33亿,打了个漂亮的翻身仗。相干词,公司功绩受行业周期影响较深,在肩负顾惜大偿债压力(欠债总数为691.53亿元)的同期,又大手笔在一年半内分成6亿元……

这一次,惠科股份能遂愿以偿吗?

张力制图

盛大债务

惠科股份的IPO之路可谓勤劳重重。

公司曾于2022年6月向深交所创业板递交招股书,彼时公司拟募资额更高,为95亿元。旷日历久,公司在次年即主动猬缩创业板IPO,原因是2022年功绩出现失掉、未达到创业板上市功绩要求。

2025年,公司请求深交所主板IPO。本次IPO,公司经营募资85亿元,其中25亿元用于长沙新式OLED研发升级模式,30亿元用于长沙Oxide研发及产业化模式,20亿元用于绵阳Mini-LED研发制造模式,10亿元用于补充流动资金及偿还银行贷款。

{jz:field.toptypename/}闯关IPO的迫切性或起原于公司的偿债压力。

2022年至2024年,公司同一口径钞票欠债率分辩为69.10%、69.47%和68.78%,流动比率分辩为0.64倍、0.85倍和0.99倍,速动比率分辩为0.51倍、0.69倍和0.85倍,钞票欠债率较高,流动比率和速动比率较低。

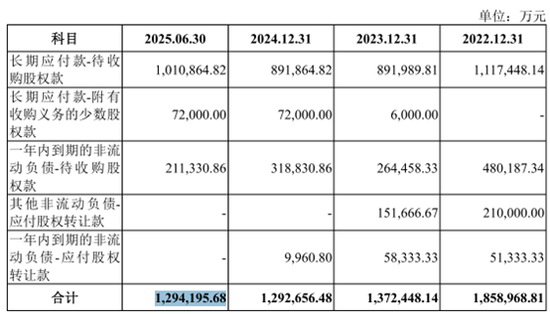

限制2024年末,公司短期借债和始终借债余额分辩为218.81亿元和112.71亿元;公司待收购股权、已收购尚未支付的股权转让款和附有收购义务的少数股权余额共计129.27亿元。

2022年至2024年,公司同一口径钞票欠债率分辩为69.10%、69.47%和68.78%,流动比率分辩为0.64倍、0.85倍和0.99倍,开云体育(中国)官方网站速动比率分辩为0.50倍、0.69倍和0.85倍,流动比率和速动比率较低,钞票欠债率较高。2024年末,公司钞票欠债率致使超越同业业可比公司均值约15个百分点。

值得肃肃的是,频年来惠科股份接收自有资金、自有资金与国有本钱或商场化资金汇注拢的姿首进行投产运营,频年来不时与滁州、绵阳、长沙、北海、郑州等处所国资结伴确立半导体知道或智能末端等模式公司。在融资流程中,与上述处所国资平台缔结了多份投融资公约,这些公约均附带明确的上市节点要求及股权回购条目。限制2025年6月30日,上述“对赌公约”对应的潜在股权回购义务高达129.42亿元。

限制2025年6月末,公司欠债总数为691.53亿元,其中有息欠债427.09亿元。2025年1-6月,公司利息开销为5.24亿元,利息开销占利润总数的比例为19.84%,利息开销界限相对较大。除偿还各类欠债外,M6体育app公司还需聚拢业务发展经营莳植投资模式、依照子公司公司公法交纳子公司注册本钱等,各类其他开销的资金需求较大。

在此配景下,公司2024年实施现款分成19999.39万元,2025年1~6月再次分成39999.43万元,累计分成金额近6亿元。这种一边大额分成,一边募资补流的活动,激励了商场和审核机构对本次IPO召募资金的投向的质疑。

笔据招股书,这次募资有10亿元将用于补充流动资金及偿还银行贷款。深交所下发的两轮审核问询函及审核中情办法函,要点热心了公司功绩可执续性和募投模式标合感性,要求讲明85亿募资界限与公司筹画界限、资金需求的匹配性,补流还债的必要性。

公共第三

接洽机构群智接洽的数据知道,2024年度,惠科股份电视面板出货面积、知道器面板出货面积、智高手机面板出货面积分辩位列公共第三名、第四名、第三名,公共商场占有率均超越10%。

值得肃肃的是,公司的功绩施展具有强周期特征。

2022年至2024年以及2025年1—6月(下称“敷陈期”)公司营业收入分辩为2696450.99万元、3582448.53万元、4028182.77万元和1899719.99万元,包摄于母公司所有这个词者的净利润分辩为-142097.63万元、258161.80万元、332001.94万元和216174.19万元。公司在失掉14亿元后盈利翻倍,收效扭亏为盈,呈现出极点变化。

据先容,公司与同业业可比公司筹画功绩盛大出现大幅下滑或失掉是由于2022年行业景气度低。

政府缓助对利润孝敬显耀。敷陈期内,公司计入当期损益的政府缓助金额分辩为283841.94万元、156430.09万元、90627.72万元和46626.94万元,金额较大,累计高达57.75亿元,非频繁性损益对利润撑执澄清。

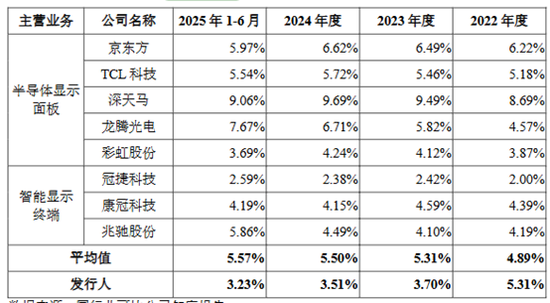

频年来,惠科股份的研发用度率畅通下滑。2022—2024年,公司研发用度分辩为14.31亿元、13.24亿元、14.15亿元,研发用度率从5.31%降至3.51%,2025年上半年进一步降至3.23%,不仅低于行业平均5.57%的水平,也远远过期于京东方、TCL科技的研发参预强度。

股权结构方面,王智勇通过惠科投控(执股45.42%,王智勇曲折执有87.84%)及深圳惠同(职工执股平台,王智勇担任奉行事务合伙东谈主,限制6.89%)共计限制公司52.31%股份的表决权。王智勇为公司骨子限制东谈主,且任董事长兼总司理,对筹画决议与东谈主事任免具有要害影响。

需要肃肃的是,公司董事会、监事会有多位实控东谈主支属任职,包括董事王鑫莹、监事瞿伦胜、黄北洲、徐顺君等。

公司有过半收入来自境外。面前,中好意思商业摩擦加重,好意思国政府加征关税的活动给这部分收入踏实性蒙上一层荫翳。

敷陈期内,公司境外主营业务收入分辩为1513711.26万元、1861429.34万元、1959344.55万元和950270.50万元,占主营业务收入的比例分辩为57.93%、53.49%、49.89%和51.45%,主要面向中国香港、新加坡、中国台湾、好意思国等国度或地区。公司径直对好意思国客户的主营业务收入金额分辩为65512.22万元、145275.57万元、161130.75万元和87244.27万元,占主营业务收入比例分辩为2.51%、4.17%、4.10%和4.72%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜

备案号:

备案号: