开始:看懂经济

年前,国度金融监督照管总局发布了2025年交易银行四季度主要监管打算。

跟着数据出炉,商场关爱的几个问题也有了谜底:净息差到底稳住莫得?钞票质料若何样?不同类型银行发达如何?

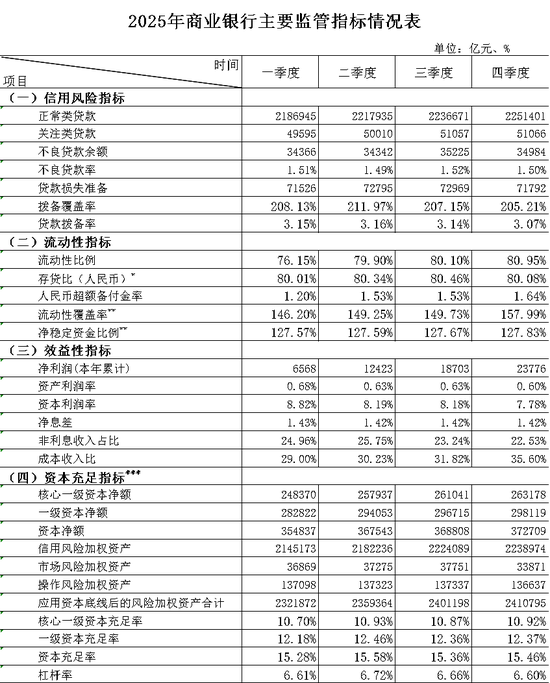

具体来看,交易银行净息差衔接三个季度捏平在1.42%,总钞票同比增长9.0%,不良率降至1.5%,全年净利润同比增长2.3%。

名义不雅之,“稳”字当头——规模增速回升,净息差企稳,不良率下落。

知悉之下,这份“稳”实为计谋托底、结构分化与风险延后的动态均衡。

透过这些数据,咱们能看到2025年银行业在复杂环境中的韧性,也预示2026年高质料发展的走向。

净息差:终于企稳,但各有各的“稳”法

先看最受关爱的净息差。

2025年,从二季度启动,交易银行的净息差如故衔接三个季度守护在1.42%。

这意味着,净息差捏续下滑的势头,终于刹住了车。

为什么能稳住?客岁以来,央行鼓舞“非对称降息”,降进款利率的幅度大于降贷款利率,银行资金老本实实在在降了。天然钞票端订价仍靠近下行压力,但欠债端的改善暂时稳住了息差。

但细看不同类型银行,情况并不调换。

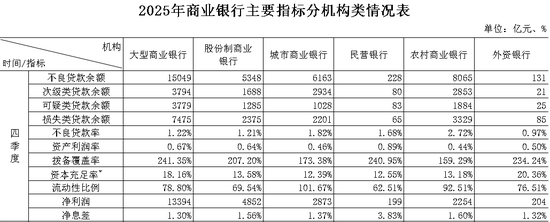

四季度,国有大行净息差1.3%,环比再降1个基点。股份行1.56%,环比捏平。城商行这边四季度净息差1.37%,环比捏平。

{jz:field.toptypename/}银行四季度息差环比下滑,在一定进度上,与其规模快速膨胀干系。膨胀快,就意味着大宗低收益钞票入池,拉低了举座收益率,从而影响净息差。

而农商行这边,四季度净息差为1.6%,环比飞腾2个基点,这类银行对进款利率下调更明锐,欠债端改善的成果更快体现出来。

是以,相通是企稳,背后的逻辑不一样。大行靠规模,小行靠欠债改善。

不外净息差天然正在筑底,但要说反弹,还为时过早。

规模膨胀:钞票涨得快,贷款涨得慢

再看规模。

2025年末,交易银行总钞票同比增长9.0%,环比提高1.25%,增速回升,趋势向好。

字据广发券商银行分析数据,2025年银行贷款增速唯有7.26%,环比微降0.01个百分点。钞票和贷款之间,出现了一说念“剪刀差”。

分机构看,分化也很剖释。

国有大行依然是膨胀主力。总钞票增速10.8%,在通盘类型银行里最高。大行的捏续膨胀,则反应了财政计谋发力、政府债券扩容的时间布景。2025年,大行的“头雁”作用愈加凸起。2026年,跟着六大行增资落地,M6体育app官网大行的钞票膨胀智商会更强,行业谄媚度可能进一步飞腾。

城商行的走势也值得贯注。四季度总钞票同比增速9.7%,但环比下落1个百分点。但贷款增速逆势提高到9.42%,比三季度还快了1.03个百分点。

而股份行四季度,总钞票同比增速4.8%,环比增长仅1%,低于国有大行的1.24%和股份行的2.14%。这可能意味着以前撑捏规模扩行的化债红利正在褪去,如今,场合化债如故参加尾声。

钞票质料:矜重背后的“弱均衡”

临了看钞票质料。

2025年末,交易银行不良贷款率1.5%,比三季度降了0.02个百分点。关爱类贷款占比也降到2.18%,环比下落0.02个百分点。

钞票质料挺稳。

但数据背后,有几个花式值得寄望。

第一,不良率下落,靠的是“分母作念大”。

字据公式:不良贷款率=不良贷款余额/贷款总数

2025年末,不良贷款余额3.5万亿元,较年头增多约618亿元,增幅约1.8%。但贷款总数(包括宽敞类贷款、关爱类贷款、不良贷款余额)增长更快,从年头的约227万亿元增至年末的约233万亿元,增幅为2.6%。分子微增,分母大增,也等于“分母效应”稀释了风险。

第二,拨备隐敝率不才行。2025年末,拨备隐敝率205.21%,环比降了1.94个百分点,同比降了近6个百分点。这线路大部分银行在铺张以前的“存粮”——开释拨备来守护利润表的体面。

第三,贬责压力依然很大。从2020年启动,交易银行每年毛糙要贬责3万亿不良贷款。到本年四季度,不良贷款余额达到了3.5万亿元,而全行业一年的净利润才2.38万亿。

分机构看,风险抵补智商也有互异。

国有大行和股份行的拨备隐敝率还在200%以上,安全垫相对结识。城商行173.38%,农商行159.29%,十足水平较低,况且环比还不才降。

结合中小银行四季度净利润暴增的数据(城商行单季净利润同比增12.8%,农商行同比增长4.6%),不错看出:中小银行在开释拨备、平滑事迹。

但这弗成捏续,毕竟拨备总有开释完的时候,但那之后呢?

落潮之后,才知说念谁在裸泳。

2025年的银行业,净息差止跌,但止跌不等于反弹,息差仍在历史低位盘桓;规模还在膨胀,信贷增长放缓;钞票质料巩固,但靠的是规模稀释和拨备铺张。

这些信号放在一说念,勾画出一个“弱均衡”的图景。

这个均衡能守护多久?

取决于三件事:一是经济能否确凿回暖,让信贷需求起来;二是计谋能否无间托底,让风险有序开释;三是银行我方能否找到新的增长点,不再依赖规模膨胀的老门路。

2026年,银行业不再是举座回暖的行情。

有的仅仅分化中的契机——谁能收拢优质钞票,谁能管住欠债老本,谁能保捏钞票质料的确实韧性,谁就能在“弱均衡”中跑出来。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王馨茹

备案号:

备案号: