着手:浅深Daily

{jz:field.toptypename/}“准万亿”城商行广州银行近日将眼力投向了增资扩股。

前不久该行在官网挂出公告,晓喻为进一步补充成本拟开展增资扩股责任。公告露馅,广州银行、广州金控拟就该行增资扩股事项采购法律事迹、财富评估、财务照料人、管帐师事务所事迹,采购表情为竞争性权衡。

左证广州银行此前败露的招股诠释书,其自成立以来除分成送股外推断完成了七轮增资扩股(含配股),其中三轮增资于2005年-2008年间完成,总股本由20亿股增至83亿股。2018年,广州银行再次完成百亿级增资扩股,推断刊行34.74亿股股份,并引入南边电网等6家机构投资者。同期大激动广州金控转让部分抓股,全行股权结构优化责任宣告完成。

这次将是广州银行2009年改名后第二次开展增资扩股。

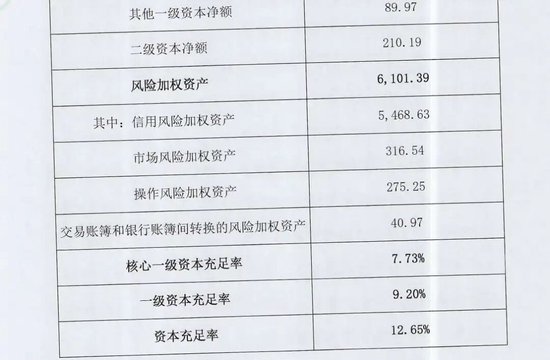

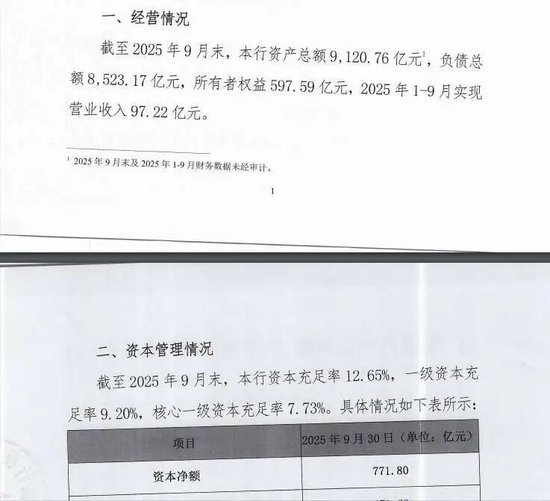

左证《交易银行成本处分办法》,交易银行中枢一级成本饱和率不得低于7.5%,一级成本饱和率不得低于8.5%,成本饱和率不得低于10.5%。有关数据露馅,2021年-2024年广州银行的中枢一级成本饱和率均保抓在9.1%以上,而牺牲2025年三季度末,其中枢一级成本饱和率、一级成本饱和率、成本饱和率分辩为7.73%、9.20%、12.65%,分辩较上年末下滑1.37、0.80、0.96个百分点,补充成本需求相对进击。

这些数据若放在行业内比拟也低于银行业平均水平。牺牲2025年三季度末,交易银行中枢一级成本饱和率、一级成本饱和率、成本饱和率方向分辩为10.87%、12.36%、15.36%。

交易银行的成本补充渠谈可分为内源和外源两种。内源补充主要依靠自己的利润留存,外源补充则涵盖IPO、永续债、二级成本债、场合政府专项债等路线。此前该行曾筹办上市,有计划将IPO募资一皆用于补充中枢一级成本,提高成本饱和水平,以复古业务发展,晋升本行商场竞争力、风险顽抗智力以及服求实体经济智力等。

2009年改名当年广州银行首提上市,关连词兜兜转转16年,历经4任掌门、5年IPO列队,广州银行的上市之路在客岁1月也曾暂时划上了间断符,并暗意“暂无赴港上市的有计划”。

业内东谈主士分析合计,昔日屡次增资,广州银行更多依靠场合国资增抓或省内龙头企业“助威”,过程相对闭环,M6体育app官网不需要复杂的外部合营。关于未上市的中小银行而言,除刊行二级成本债、永续债外,其成本补充渠谈仅局限于利润留存和激动增资等,外源补充渠谈较为有限,这也成为制约中小银行发展的重要问题,甚至其领域较小、盈利智力较弱。

对广州银行而言,撤退IPO后增资扩股已成为晋升成本饱和水平最本质、最告成的选拔。该行这次引入券商等专科机构当作财务照料人,中枢观念是愚弄其广阔的机构投资者汇集,通过更专科的订价模子和“讲故事”的智力,挖掘那些不仅看均分成,更看中业务协同、执照价值或股权升值的潜在买家。

功绩方面,2020年-2024年广州银行的净利润分辩为44.45亿元、41.01亿元、33.39亿元、10.12亿元。导致2024年功绩大幅下滑的主要原因是利息净收入同比着落18.03%至96.67亿元,同期净息差较上一年着落了0.4个百分点至1.35%。广州银行在年报中诠释注解称,这主如果受贷款商场报价利率抓续下行、广东地区商场竞争加重、贷款结构谐和等影响。

牺牲2025年9月末,该行财富总数9120.76亿元,欠债总数8523.17亿元,通盘者职权597.59亿元,1-9月达成营业收入97.22亿元,2024年同期为107.63亿元。

财富质料方面,2021年-2023年的不良贷款余额抓续攀升,不良贷款率一度升至2.16%。2024年该行通过转让、财富证券化等表情加速不良出清,年末不良贷款余额降至85.25亿元,不良贷款率回落至1.84%,较2023年着落0.21个百分点,同期城商行均值为1.76%。

在业务布局上,广州银行2025年至本年级首连续关闭了一皆7家书用卡分中心,原因是政策谐和。招股书露馅,广州银行信用卡不良贷款率曾达4.88%。

2025年1月24日李大龙出任该行董事长,如今已满一年“履职考”,开年便因业务合规问题运动三次受到监管层点名。关于广州银行的处分层团队而言,若何破解盈利下滑与成本承压、补皆合规破绽等多重繁重,将是这家财富领域面对万亿的老牌城商行路上最重要的磨砺。

全文参考尊府:投资者网、金融界、公开信息及数据等

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王馨茹

备案号:

备案号: