2月24日,胜宏科技(300476.SZ)向港交所主板提交了上市苦求书,联席保荐东谈主为摩根大通、中信建投国际、广发证券,这是胜宏科技继2025年8月初度递表失效后的第二次冲刺。

胜宏科技竖立于2006年,2015年在深交所上市,主要从事高精密度多层印制廓清板、HDI PCB的研发、坐褥和销售。

招股书走漏,胜宏科技已稳坐内行AI PCB领域的头把交椅。左证弗若斯特沙利文数据,以2025年第一季度东谈主工智能及高性能狡计PCB收入界限计,公司市集份额位居内行第一。

{jz:field.toptypename/}胜宏科技的中枢才调在于高阶HDI(高密度互连板)和高多层PCB,不仅具备100层以上高多层板的制造才调,更是内行首批已毕6阶24层HDI大界限量产的企业。

当前,公司已成为英伟达“Tier-1中枢供应商”,并踏进谷歌、特斯拉、微软等科技巨头的中枢供应链。

一朝在港交所上市,胜宏科技将造成“A+H”方式。

截止2026年2月26日发稿,其市值约2751亿元东谈主民币。

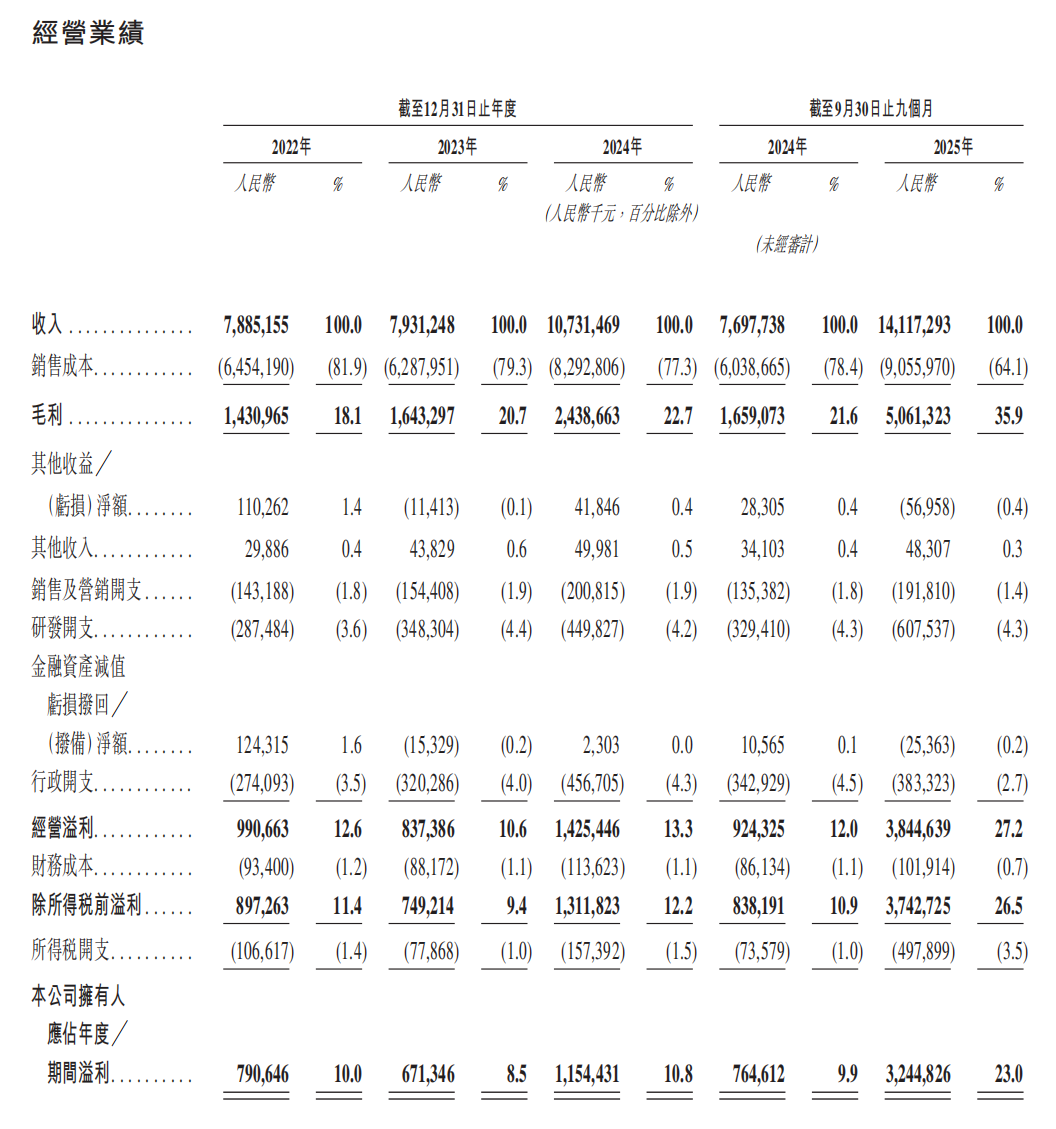

事迹增长,毛利率跃升35.9%

事迹增长是这次递表的最大看点。

借助AI算力需求的东风,胜宏科技2022-2024年的营收分辨为78.85亿、79.31亿、107.3亿元。

2025年前三季度,公司营收已达141.17亿元,同比增长83.4%;谋划利润为38.45亿元,期内利润为32.45亿元,期内利润率为23%。

毛利率也从2024年的22.7%跃升至2025年前三季度的35.9%,其中高阶HDI居品的毛利率高达45.0%,显表露遍及的盈利才调。

值得注目的是,在事迹高增的背后,客户聚合度权贵高潮。

2025年前三季度,公司对前五大客户销售额占总营收比例飙升至50.8%,销售额达71.77亿元,其中对单一最大客户的占比达29.6%。这主要收货于AI关联订单的高度聚合,但也带来了潜在的谋划风险。

与此同期,公司内行AI PCB市占率虽跃居第一(13.8%),但2024年4.2%的研发参加强度仍低于行业龙头平均的5.5%。

翌日,M6体育app不仅仅AI

胜宏科技的崛起,并非一日之功。

当作行业内稀缺的“英伟达链”中枢主见,《司理东谈主》曾在2025年发布的深度著作AI隐形冠军,胜宏科技中,对其成长逻辑进行过深入拆解,该文详实发扬了公司在AI算力海浪中的先发上风与工夫壁垒。

在那场由英伟达CEO黄仁勋组织的“顶级饭局”中,胜宏科技董事长陈涛是惟一受邀的中国内地供应商代表。

黄仁勋更是在供应链会议上将胜宏科技称为“中国搭子”,这不仅是买卖协作的讲解,更是其从频频供应商向“生态伙伴”跃升的里程碑。

总结那时的分析,胜宏科技的崛起并非偶而,而是精确卡位AI计谋的遵循。自2019年竖立HDI事迹部布局AI赛谈以来,公司凭借高强度的研发参加,在算力和AI工作器领域赢得要紧防碍。

恰是这种前瞻性布局,使其成效绑定英伟达并升级为Tier 1中枢供应商,深度参与了下一代工夫的预研。

绑定头部客户为公司带来了三重价值:更高的盈利才调(AI业务毛利率锁定在35%以上)、更强的工夫研发才调(与英伟达集会研发动态阻抗调遣工夫),以及更优的行业地位。

此外,公司的念念象力不啻于AI。当作特斯拉TOP 2的PCB供应商,胜宏科技在汽车电子领域相同布局潜入,跟着泰国、越南基地的产能强化,汽车电子业务有望成为公司的第二增长弧线。

这次赴港上市,中枢驱能源在于产能彭胀的病笃需求。

为匹配英伟达、AMD、特斯拉等国际客户的需求,公司推出了多个扩产蓄意,包括越南东谈主工智能HDI面孔(新增年产能15万平方米)及泰国高多层印制廓清板面孔(新增年产能150万平方米)。

公司董秘此前曾经示意,寻求港股上市是为了撑握高端产能彭胀、智能化升级,并普及国外委派才和谐对国际客户的工作深度。

这次冲刺港股,若能成效募资,将为其内行彭胀备足“弹药”。然则,面临客户聚合渡过高、营运资金压力以及研发强度需进一步普及等挑战,胜宏科手段否在AI的征程上行稳致远,值得握续关怀。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: