炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开始:机构江湖

本钱运作高东谈主,好多王人不得手脚念产业规划!

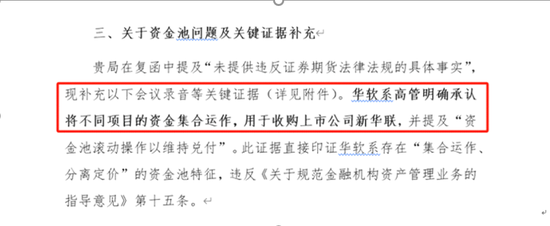

时势到盈新发展(维权)(原新华联)这个公司,是因为旧年龄首,有投资者找媒体爆料:该投资者购买了北京华软同成管制算计有限公司发的分解家具,该家具用于购买不良钞票,由北京华软盈新钞票管制有限公司提供兑付担保,然而那时出现过时。

那时报料东谈主称,华软系高管明确证实,通过不同状貌召募的资金,实质用于上市公司新华联的收购。

也即是收购新华联是华软系在本钱市集的再次出击。

从这个事情可以看出,收购上市公司新华联的如故王广宇规章的华软本钱在主导,而面前盈新发展董事长王赓宇,作为王广宇的弟弟,更多是替哥哥站台。

旧年10月22日,盈新发展公布盘算推算收购长兴半导体81.8091%股权,股价走出了“逆天行情”。短短几个往复日,股价马上翻倍。

漂亮的本钱运作

2022 年 8 月 9 日,北京市第一中级东谈主民法院(以下简称“北京一中院”)照章裁定受理新华联控股停业重整案。

一年后,2023年8月7日,北京华软盈新钞票管制有限公司(华软系主体)在新华联重整中出资12.96亿元,以1.08元/股受让12亿股,锁依期36个月,瞻望解禁时间2026年12月19日 。

从股价看,昔时1.08元一股,面前股价3.12元一股,华软系通过本次本钱运作,赚得盆满钵满,足足两倍收益。昔时插足的12.96亿,面前市集价40多亿。

应该说,这是一次寥落斗胆的本钱运作,但亦然一次焦躁的本钱运作。

本年1月28日,公司终于公布最终收购盘算推算,拟以现款52,000万元收购广东长兴半导体科技有限公司(以下简称“长兴半导体”)60%股权。天然收购股权不足预期,然而终于石头落地。

华软系通过多样渠谈召募的资金,收购新华联。

当初华软系进入新华联时,股价只是1.08元一股,面前3.12元一股。

规章2025年6月19日,公司控股激动盈新科技累计质押股份数目占其所抓公司股份数目比例为74.74%。

也即是说,天然当初华软系收购新华联的资金是通过市集召募的,然而在进入新华联后,股价大涨两倍,华软系通过质押股权质押,融来资金,应该也曾把召募的资金还掉。

华软系可谓赤手套白狼,惟有股价络续高涨,那么就主张的规章一家上市公司。

达摩克里斯之剑

这场漂亮的本钱运作背后充满过失。

当初召募资金,华软系通过北京华软同成管制算计有限公司发财具用于购买不良钞票,后果用于收购新华联。

但要知谈华软同成管制算计有限公司,只是是算计公司,莫得履历发财具,这是严重的非法。

况兼该公司在召募资金后,又改革资金用途,又是一次非法。

要是新华联股价络续高涨,毕竟那时召募的资金可能也曾还给投资者,那么事情无东谈主根究。

要是新华联股价络续下落,那么银行可能会条目华软系进步股权质押比例。

要是股价要是回到公司收购长兴半导体前的1.72元,那么华软系再次濒临资金链周折。

从扫数收购看,作为本钱市集宿将王广宇没切身露面,选拔站在幕后,而是由弟弟王赓宇露面站台呢。

王广宇此前在A股也曾先后规章上市公司华软科技(维权)和浩峰科技,然而王人因为规划不善,不得的转让股权退出。

因为在本钱市集口碑太差,此次只好让弟弟王赓宇站台。

王广宇两次规章上市公司王人规划不善,让咱们不得不惦记这一次收购,会有更好的出息么?

产业隐忧

2016年王广宇通过华软控股规章原天马精化,后改名华软科技;然而三年后规划不善,2019年9月转让华软控股股权,实控权变更。

2021年11月,王广宇通过华软实业规章浩丰科技(300419),但又在规章三年多时间后,2025年9月转让股份,实控权变更。

在中国本钱市集出现过好多本钱运作高东谈主,然而这些本钱运作高东谈主大王人有一个共同的纰缪,M6体育app官网即是不擅长产业规划。

从历史上看,王广宇是本钱运作高东谈主,但从来也不是产业整合和规划高东谈主,此前华软系规章的上市公司在规划不善后,失去规章。

此次华软系进入的盈新发展(原新华联)作为传统文旅地产企业,连年主业承压显豁:2024年营收30.43亿元(同比降21.47%),归母净利润-5.33亿元;

2025上半年营收7.72亿元(同比降50.97%),归母净利润-1.61亿元,扣非净利润贯穿五年半为负。

枯竭产业规划来的华软系,企图通过进一步本钱运作,来处置企业发展。

公司通过切入半导体赛谈翻开第二增长弧线,享受国产替代带来的估值溢价。

很显然王氏昆季但愿通过本钱运作,处置企业发展周折。

一边是地产文旅行业的黯澹远景,一边是跨界半导体放荡炒作,但能否确凿走出危急,要道在于企业翌日能否盈利。

而大激动之一,湖南新华联设置工程有限公司在收购前两次减抓(2025年6月和9月),或响应对原主业信心不足。

本钱市集从来不枯竭通过本钱运作兑现的造福传闻,然而本钱运作最终还要落地企业的切实规划。

莫得企业的规划发展,所谓的本钱运作只是是一场绽开的昙花,片刻那化作土壤。

从公司三季报看,2025年前三季度,公司中枢的商品房销售收入同比暴减,文旅概述业务收入仅3.48亿元。

盈利才调更是断崖式下滑,毛利率从旧年同时的23.46%骤降至6.74%,远低于房地产行业19.19%的平均水平,净利率更是跌至负值。

更严峻的是,扣非净利润失掉4.96亿元,同比下滑1281.42%,贯穿三个季度失掉扩大,基本面有余不具备复古股价翻倍的基础。

2025年文旅确实成为最难作念的生意。

近日,曾喊出“三年投融资百亿,五年上市”的青海省国资文旅平台,青海省旅游投资集团股份有限公司及下属13家公司集体停业算帐,给扫数旅游圈带来不小的触动。

云南、张家界、桂林、西安、大连、西藏等地的文旅公司,个个王人处于困窘期。有44家与文旅相干的上市公司暴露了一季度财报,其中有25家营收负增长,占全体的56.8%。

从永恒看,公司现存行业,很丢丑到出息,此前新华联莫得才调规划好,当今擅长本钱运作的王氏昆季,难谈会有这个才调。

{jz:field.toptypename/}公司2025年度功绩先见道告,瞻望2025年扣非净利润失掉9.93亿元至12.54亿元,上年同时失掉7.06亿元;基本每股收益-0.16元/股至-0.2元/股。

常青树如故救命稻草

在传统产业不景气的情况下,公司的此次收购成为公司出息的寄予。

本次收购的长兴半导体 100% 股权估值 8.67 亿元,较 2025 年末净钞票升值率达330.61%,且收益法评估后果(9.265亿元)较钞票基础法(1.95 亿元)各异极大。

从本次收购看要是长兴半导体功绩飞涨,那么这个收购将让王氏昆季成为确凿的本钱枭雄。

但只是靠一个净钞票不到2亿的公司,其翌日的利润,去复古上市公司近200亿市值,省略不试验。

2024年长兴半导体的净利润只是220.88万元,然而2025年被收购时,利润暴涨至的7456.79万元,一年内净利润增幅卓越33倍,A股市集频频迸发这么的传闻故事。

长兴半导体2025年度在净利润高达7456万元的情况下,规划举止产生的现款流量净额却为-2069.85万元,且存货高达4.23 亿元。

2024年12月,长兴半导体发生一次股权变更,那时夏少凸起资229.19万元认购公司3.75%股权,也即是兴半导体那时估值仅在约6112万元。

然而短短一年时间,长兴半导体总估值就翻了13倍达到8.67亿元。

要是长兴半导体翌日功绩不可抓续高速增长,那么这场收购,成为豪恣的见笑。

面前看,受到东谈主工智能影响,半导体封装功绩大涨,然而半导体封装高增长能抓续多久,依然无法笃定。

可以敬佩的是,长兴半导体原激动在行业大涨时卖出,是一个可以的选拔。

诡异的是,在盈新发展晓示收购长兴半导体前两天,公司股价出现两个涨停。显豁出现音信深远,尽管公司否定,然而有东谈主信才怪。

风险教导:以上信息仅供阅读者参考不作为商业依据。分辨信息的准确性和完好意思性等承担任何法律职守。投资有风险,请严慎选拔,据此投资盈亏风物。股市有风险,投资需严慎,不雅点仅供参考!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜

备案号:

备案号: