仅用 46 个月,托付 100 万台车,问界成了新势力里的最速托付达东谈主。。。

谁还记起在 2020 年,也等于和华为合营之前,赛力斯(其时是小康股份)的贸易收入只须戋戋 143 亿,净利润照旧 -22 个亿,半截身子齐块入土了。

畛域华为的一口老奶,平直给赛力斯喂成胖子。

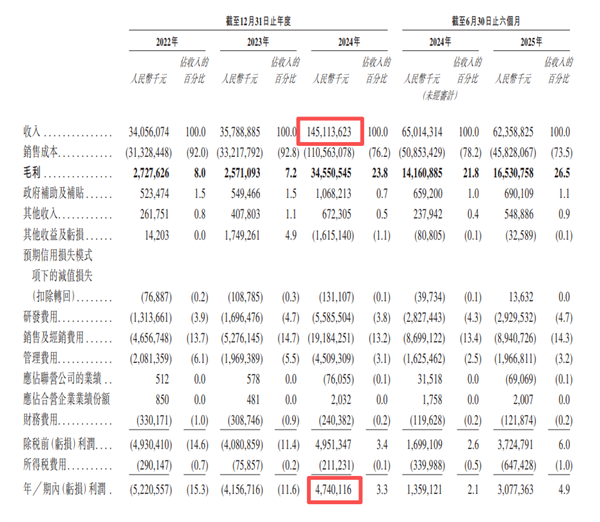

到了 2024 年,赛力斯的年收入就冲到 1451 亿,净利润也转亏为盈,稳赚 47 个亿,以致市值还特出了长城和上汽。

{jz:field.toptypename/}

可以说,莫得华为就莫得今天的赛力斯。

然则当你通达招股书就会发现,天然赛力斯被奶活了,但华为的这口奶亦然简直贵啊。

在问界长达四年的合营里,赛力斯所有给了华为 750 亿元的采购费,光 2025 上半年就有 200 亿,终点于每卖一辆车,就交给华为 13.6 万,齐快把赛力斯给干成代工场了。

于是问题就来了, “ 帮车企造好车 ” 的鸿蒙智行模式,到底是不是真帮到车企了?

要搞清这件事,我们先得知谈,鸿蒙智行到底是奈何和车企合营的。

其实华为和赛力斯的干系,主要就聚首在三件事上:时候、品牌和渠谈。用口语说,你不会的时候,华为帮你搞;你品牌没东谈主信,华为帮你背书;你车卖不出去,华为帮你卖。

天然咫尺来看,品牌和渠谈仅仅惜墨如金,时候才是济困解危。

从赛力斯 SF5 运转,华为就把车摆进门店,多样吆喝,曝光率确乎翻了好几番。在问界品牌出死后,华为更是平直下场背书,余承东我方过来发布车型,还到处宣发打告白。

但畛域是,赛力斯 SF5 和早期的问界 M5、M7 ,齐是雷声大雨点小,没多久就熄火了。

比如,SF5 最被东谈主诟病的方位,是只用了华为的 HiCar 和部分电驱系统,被吐槽 “ 含华量 ” 不够,与预期中的 “ 华为汽车 ” 落差很大;而问界则是因为空间上的硬伤,以及其后的 A 柱弯折事件,导致很多东谈主质疑鸿蒙智行模式到底靠不靠谱。

记顺适时一个一又友看完车,紧锁眉头,以为鸿蒙要凉了。说白了,问题照旧出在产物上。

于是华为让百东谈主工程师团队派驻赛力斯,参与问界的产物界说,然后优化了鸿蒙座舱、 ADS 智驾、途灵底盘,终末在品控上,和赛力斯协力搞了一波 “ 5 个亿升级 ” 事件。

总之到 2023 年,补完通盘 BUG 的问界新 M7 才是 “ 起死复活 ” 的飘浮点。可以说,鸿蒙智行模式的精髓,等于一朝产物出了啥幺蛾子,华为是真给你思主张。

这套模式对车企来说,天然是件功德儿,我雇主齐还没发话呢,底下的职工就思着法式把事儿给办了,多主动啊。但这也评释了一个问题,这位职工的薪水一定不薄。

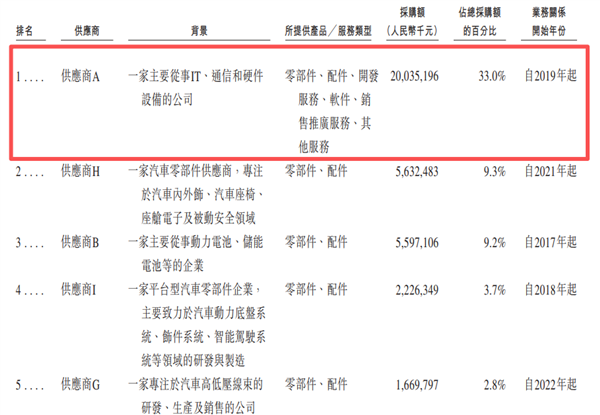

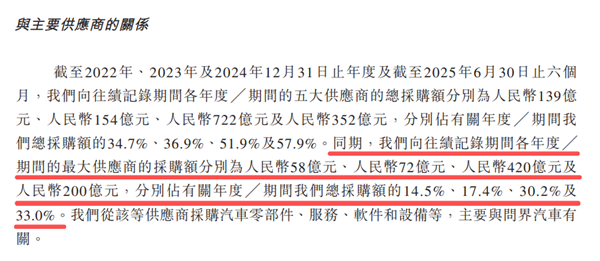

赛力斯在招股书里就说了,华为遥远以来齐是它的最大供应商,从 2022 年到 2025 上半年,赛力斯对华为的采选用度逐年递加,区分是 58 亿、72 亿、420 亿和 200 亿,加起来到达恐怖的 750 亿。

以致,赛力斯对华为的依赖经过还越来越高,华为在赛力斯总采购额里的占比区分达到 14.5%、17.4%、30.2% 和 33.0% 。

你就看 2025 上半年,赛力斯一共就赚了 623.6 亿,对华为的采购用度就有 200 亿,差未几占到总收入的三分之一。

那这样说,鸿蒙智行模式对赛力斯会不会亦然一个包袱?

其实这个问题的要津,在于这些用度到底花在哪儿了,有莫得像外界说的那样,交 “ 华为税 ” 了?脖子哥参议完之后,发现还真不是这样。

开端,招股书里就明确说了,赛力斯和华为的合营,不触及任何利润分红的的安排,以致它还强调了三遍。

也等于说,咱俩天然要好,彼此也帮了不少事,但亲伯仲明算账,照旧车企和供应商的干系,卖车赚的利润齐是赛力斯的,华为一分钱没要。

其次,关于华为的采购,到底有若干溢价在内部,合不对理,那就得看内部到底买了什么。

凭据华为之前潜入的信息揣摸, 2025 上半年的 200 亿采购用度里,简略三分之二是用来买华为的产物(约占总营收 20% ),三分之一是买服务(约占总营收 10% )。

先说产物部分,拿一辆问界 M9 来说,它的电机、电控、底盘、座舱、智驾、车灯等,齐出自华为,是以采购金额大亦然在所不免。

而关于 “ 溢价高不高 ” 这个问题,天然赛力斯是没牢骚过,但这在行业里确乎有一个共鸣。

广汽埃安就曾吐槽,“ 华为是大牌的供应商,它的价钱比较高,也不受控,我们思跟华为合营,会发觉基本上莫得议价智商。”

说白了,畴前车企齐能在价钱上给供应商压力,但换作念华为,这事儿就行欠亨了。

就说最中枢的乾崑智驾(ADS 4.0),外界揣摸它的硬件资本在 2.5-2.8 万,比较同级供应商决策,可能要贵 3000-8000 元,除了因为品牌强劲,M6体育app主要亦然因为华为定位更高端,性能更强。

比如华为 192 线激光雷达,就要比行业主流的 128 线有更高分辨率,4D 毫米波雷达也能为智驾带来更多纵向信息,提高安全系数,天然贵点,但这个订价也无可厚非。

而实在不同于供应商采购模式的,其实是鸿蒙智行的服务用度,包括时候授权以及 700 家华为门店的渠谈支出。

毕竟,华为让你用它的门店,那这些门店的吃喝拉撒,你总得管一部分吧,这包括房钱、东谈主员、培训等,也齐是一笔终点必要的开支。

是以你要说这 200 亿贵,那确乎,但仔细一瞧,还真说不上有什么不对适的。以致对赛力斯来说,这个价钱还终点的合算,是作念梦齐要笑醒的那种。

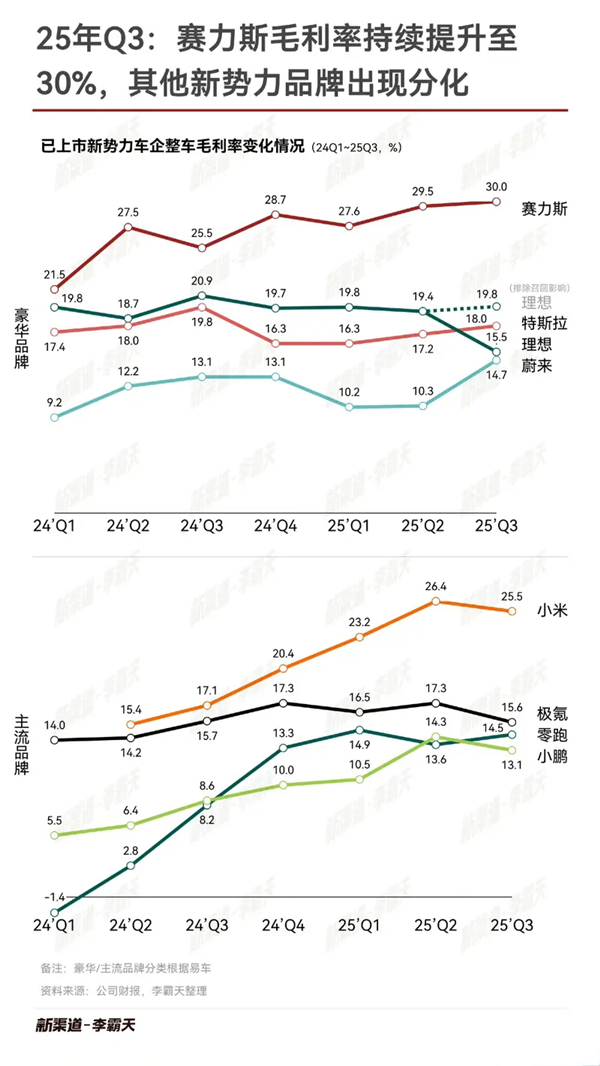

因为华为的介入,让赛力斯的概括毛利提高到了 30% ,赛力斯不仅没被榨干,还有大把油水可捞,这样一核算,华为的采购用度反而成了一笔创造溢价的投资。

要知谈,咫尺大大量新势力品牌的毛利率,齐在 10-20% 之间,比如特斯拉是 18%,理思在 20% 驾驭,蔚来则只须 14.7% ,和它们比,赛力斯雅雀无声就活成了各家车企梦中的情景。

于是,在问界走通以后,智界、享界、尊界、尚界就齐来了。

不外比较赛力斯和华为这种存一火患难的交情,奇瑞、江淮、北汽、上汽这些 “ 国度队 ” 们,领先可能只思搭上华为的顺风车,蹭蹭华为想法,不思因此 “ 丢了灵魂 ” 。

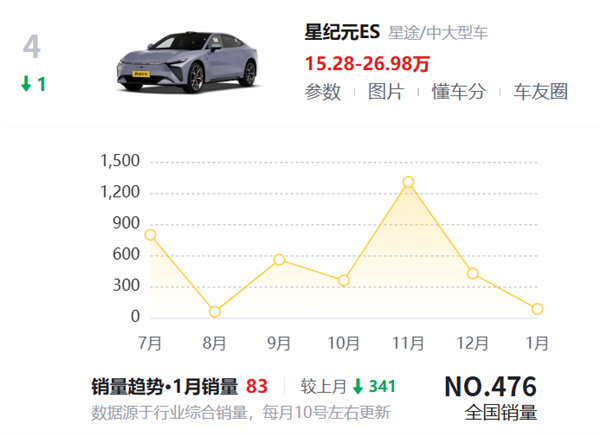

咱未几说上汽的 “ 灵魂论 ” ,就说二哥奇瑞,它为了黝黑给我方推倾销量,就搞了一出骚操作,一边积极备战智界 S7 ,一边又推一款价钱稍低的姐妹车星际元 ES 。

畛域这事儿,闹得双方齐不太欣喜,智界 S7 很快际遇了严重的托付危境。

好在双方齐比较求实,等智界 S7 二次上市的时刻,奇瑞董事长尹同跃站出来打圆场说: “ 有分歧的时刻听华为的,意见一致的时刻听奇瑞的 ” ,这样干系豪恣后,就有了其后智界 R7 的翻身仗。

而另一边,北汽、江淮在一运转也仅仅试探,能作念成最佳,作念不成也没事。

比如北汽最早通过 HI 模式合营的极狐品牌就没那么获胜,但在遥远互信后,取舍升级为鸿蒙智行模式,把产物价钱拉到 30 万级别。而江淮则是在离开蔚来的代工后,准备在华为这里造点豪车试试水。

跟着智界、享界、尊界、尚界继续上市,车企们的方针基本杀青。

但与此同期也泄露了一个问题,那等于,鸿蒙智行其实是一套绕着华为转的体系,一朝脱离鸿蒙体系,这些后果就齐不在了。

比如智界的销量起来了,但星际元就富余不如东谈主意,遥远在几百台的月销量里招架。而要是你让江淮我方去作念一台 70 几万的豪车,详情亦然弗成的。

是以在加入鸿蒙智行之后,车企会发现我方越来越离不开华为。。。

天然咫尺来看,除了问界,各品牌还处于栽种阶段,鸿蒙智行在各车企中的占比还很低,但对它的青睐度也曾升迁到各大车企的首位。

在去年,奇瑞和华为就签署了一个 “ 智界策略合营 2.0 公约 ” ,晓谕开导零丁的 “ 智界新动力汽车公司 ” ,终点于奇瑞分出来了一个 “ 赛力斯 ” 专门对接华为,集团内的优先级是第一位,以后奇瑞和华为的合营就不再藏着掖着以致彼此背刺了。

其它车企也访佛,为了加强和华为的合营,江淮成心造了一座 “ 尊界工场 ” ,北汽还晓谕砸钱 200 亿搞时候相沿。

更别说赛力斯,它 90% 的销量来自问界,三分之一的营收交给华为,又在昨年收购引望 10% 的股份加强和华为的绑定。以致在最近,赛力斯还剥离了蓝电业务,险些只剩问界这独一的功绩引擎。

其实我们回头看,鸿蒙智行一谈走来,并不齐是一帆风顺,智界、享界齐履历了一些迂曲,好在磨合事后,说明好自己定位的情况下,全球在去年还齐可以,享界、尊界齐卖的比预期要好不少。

但本年鸿蒙智行的展望发布的车型将更多,不乏定位险些一致的车型,同期采选引望时候的企业更是排着队来,在越来越多车企像赛力斯雷同尽可能多的依赖华为提供中枢智商之后,车企们彼此竞争只会愈加热烈。

比如一位厚爱门店的一又友告诉我,咫尺鸿蒙智行的每个品牌就也曾分出了相应的旗舰店,但可能不久以后,车越来越多,门店就要分网了,各大车企详情也得抢销售资源。

总之,鸿蒙智行是块好牌号,华为给这些老牌车企带来的智商,也立竿见影。当初加入鸿蒙智行的老牌车企,只会行运我方取舍了早加入拿到入场券。

但是车企竞争的下半场,最大的敌手是 “ 我方东谈主 ” 的征象只怕会是越来越显著,关于这件事,华为很难处分。

加入鸿蒙智行,是玩转新动力市集的一剂猛药,但不是暂劳永逸的神药,如安在华为时候除外,仍能拿出独家、有蛊惑力的东西,才是这些车企未来的要点。、

劳动剪辑:落木著述骨子举报

]article_adlist--> 声明:新浪网独家稿件,未经授权退却转载。 --> 备案号:

备案号: