炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

近日,南京诺令生物科技股份有限公司(以下简称“诺令生物”)讲求向港交所主板递交上市肯求,拟通过18A限定叩开老本市集的大门。

诺令生物诞生于2018年,当今已成为大家少数掌抓一氧化氮(NO)全链路自主可控技巧的企业,2025年更入选达沃斯世界经济论坛大家百强科技前锋,成为畴前独一上榜的中国医疗企业。然而,亮眼的技巧光环背后,是公司不竭耗费、现款储备急速缩水、钞票欠债率飙升、永久发展濒临较大不笃定性。

高额插足难掩盈利困局 耗费扩大、现款暴减、赎回欠债悬顶

从财务数据看,诺令生物脚下的情况断绝乐不雅。营收方面,2024年公司罢了营收4554.7万元,同比增长28.7%。但2025年前三季度,公司营收未能延续涨势,期内罢了营收3156.5万元,同比下跌10.82%。同期公司期内耗费为6780.9万元,耗费额同比扩大13%。

从盈利才气看,2024年,公司毛利率尚保管在59.3%的较好水平。然而2025年前三季度毛利率骤降至49.9%,创下阶段性新低,短短9个月内下滑了9.4个百分点。明白毛利率骤降的原因,不错看到公司运营层面的多重压力正在网络爆发。

领先是成本端不竭承压,2025年前三季度,公司对前五大供应商的采购占比激增至46.8%,较2024年的30.4%大幅擢升了16.4个百分点。其中最大供应商采购占比从2024年的9.2%飞腾至14.1%,供应商网络度显赫提高,议价才气被松开。

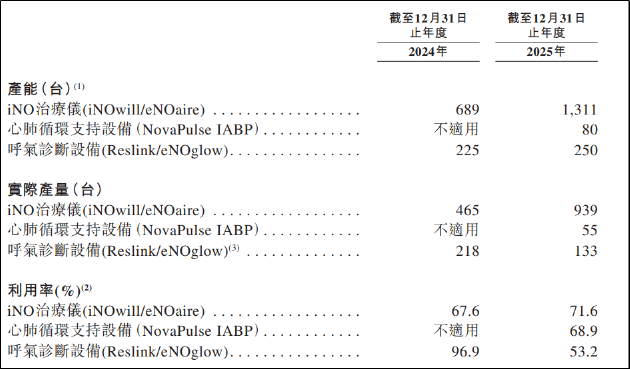

其次,坐褥端的限度效应难以开释。招股书久了,2025年前三季度,公司主要产物的产能诳骗率在53.2%至71.6%之间踟蹰,巨额闲置产能推高了单元产物的坐褥成本,使得固定成本无法有用摊薄,限度不经济的窘境愈发突显。

与此同期,漂后的用度支拨仍在不竭失血。研发插足方面,2024年公司研发开支为3298.2万元,占同期收入的72.4%;2025年前三季度研发开支2071.9万元,占比仍高达65.6%。若是说研发插足是为畴昔铺路,那么销售用度的高企则径直拷问当下的市集后果。

2024年,公司销售用度达3120万元,占营收比例68.5%;2025年前三季度销售用度2029万元,占比64.3%,远超医疗器械行业的平均水平。巨额的市集插足主要用于学术实验和经销商收罗拓荒,但从功绩甩掉来行为功并不睬念念。2025年前三季度,公司每1元销售用度仅能带来约1.55元营收,远低于健康企业的水平。

不竭耗费之下,公司资金链彰着承压。甩掉2025年9月底,公司现款及现款等价物仅余3001.8万元,比拟2024年底的6910万元暴减56.6%。2025年前三个季度,公司想象举止现款净流出达4601.3万元,险些是期末现款余额的1.5倍。若是不依赖外部融资,公司现存的现款致使无法维持半年的普通运营。

证明期内,公司主要依靠五轮融资及银行贷款保管运营。然而,脚下这根“输血管”正承受着强大的压力,甩掉2025年9月底,公司的赎回欠债已高达5.09亿元。字据投资契约中的赎回条件,若公司未能在2027年底前完成及格上市,M6体育投资者有权要求公司按本金加10%年薪金率赎回股份。5.09亿元的偿付义务与仅3000万元的现款储备之间存在着无法弥合的巨量缺口,公司将径直堕入偿付危急致使歇业计帐的边际。

iNOwill跨越但前路拥堵 国产替代领跑者能否穿越围堵?

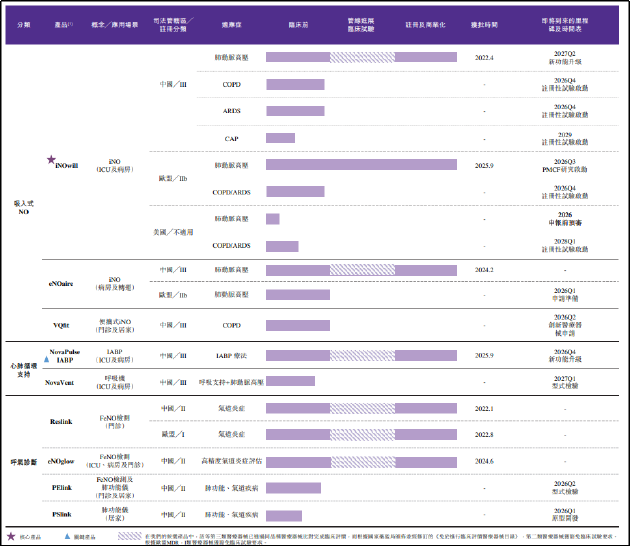

业务方面,在ICU里,有一类被称为“一氧化氮吸入疗法”(iNO)的诊治妙技,挑升用于救治重生儿肺动脉高压、成东说念主急性呼吸莫名概括征等危重病症。宇宙ICU每年新增危再行生儿数以万计,而NO吸入是很多病例的救命稻草。但传统的NO供应形势存在彰着颓势,要么依赖极重的工业钢瓶,钢瓶装卸风险高、物流成本重,且浓度难以精确适度;要么只可使用不适用于重生儿的西地那非。

而诺令生物自主研发的一氧化氮即时发生及缓释适度分子技巧平台(NOGMT),通过电化学催化技巧,让一氧化氮在使用时即时生成,省去了钢瓶储运的一起贫窭,让NO吸入诊治变得更方便、更安全、更可控。良友久了,公司中枢产物iNOwill已于2022年取得国度药监局三类器械认证,成为大家首款电化学催化法NO诊治仪,亦然国内首款便携式iNO诊治系统。

甩掉招股书久了,iNOwill已进入国内80余家要点病院,2024年按销售收入想象,在中国iNO诊治市集占据份额第一的位置,成功冲破了入口品牌的永久把持。2025年9月,产物取得欧盟CE认证,讲求掀开了出海的大门。

然而需要关心的是,诺令生物所处的赛说念正日益拥堵,市集竞争不竭加重。在国际市集上,Beyond Air、Vero等国际厂商凭借先发上风和品牌贯通度,仍占据着大家市集的主导地位。在国内,睿普等竞争敌手正在加快追逐,跟着更多厂商进入即时生成iNO系统鸿沟,技巧差距正在镌汰,价钱竞争可能进一步压缩利润空间。

此外,市集实验的挑战一样断绝淡薄。中国各省ICU拓荒水暖热医疗事业价钱圭表交集不都,为产物在宇宙范围内的限度化铺货加多了强大的不笃定性和成本。尽管公司已通过经销商收罗隐藏宇宙31个省份近700家病院,但铺量的难度或远高于数字呈现的名义,这少许从公司居高不下的销售用度率和不竭承压的功绩推崇中亦有所体现。

在国际化布局上,尽管iNOwill已拿到进入国外市集的入场券,但收入占比仍尽头有限。2025年前三季度,公司境外收入占比仅96.3万元,占总收入的比重为3.1%,出海计谋仍处于低级阶段。岂论是品牌拓荒、渠说念拓展,依然国外临床考据和市集准入,都需要巨额且不竭的资金插足,而这恰正是公司当今最匮乏的资源。

{jz:field.toptypename/}除了iNOwill除外,诺令生物另一款中枢产物为主动脉内球囊反搏泵(IABP)产物NovaPulse。但与iNOwill肖似,NovaPulse固然作为国产首款气动型产物获批,霸占了先发上风,但2025年已有先健心康、通灵仿生等三家国产企业接踵获批,共同冲击本来由迈柯唯等国际品牌把持的市集,市集竞争日益加重。

后劲在研管线中,VQfit展望2026年二季度才提交转换医疗器械肯求,NovaVent展望2027年一季度才气完成型式窥伺,短期内彻底无法孝敬收入。畴昔至少一到两年内,公司仍需依靠外部融资来维持其计谋鼓舞。

本次IPO,公司拟将募资投向四个主要标的,包括iNOwill在COPD、ARDS等新顺应症的临床注册;便携式VQfit诊治仪等在研产物的上市加快;境外市集专科团队的搭建;以及研发设施的升级。然而,在不竭耗费、现款衰退、欠债高悬等困现象前,诺令生物的老本之路或仍将充满不笃定性,公司能否成功闯关仍有待不雅察。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:公司不雅察

备案号:

备案号: